ACCERTAMENTI ESECUTIVI DAL 1° OTTOBRE

Le richieste del fisco saranno esecutive dopo 60 giorni

Dal 1° ottobre è in vigore l’accertamento esecutivo, che sbarca per la prima volta nell’ordinamento giuridico italiano; per velocizzare le riscossioni, dal 1° ottobre 2011 gli avvisi di accertamento diventano esecutivi dopo 60 giorni dalla notifica.

L’accertamento esecutivo implica l’unificazione degli atti di accertamento e di esecuzione: Equitalia è dunque autorizzata a far scattare l’ipoteca sugli immobili per chi non provveda a pagare entro 60 giorni.

Con le modifiche apportate dalla manovra (nuova disciplina contenuta nell’art. 29, co. 1 del D.L. n. 78/2010), convertito dalla L. 111/2011 e dal decreto sviluppo, sono state riscritte alcune misure che riguardano l’avviso di accertamento e l’iscrizione a ruolo provvisoria dei crediti erariali.

Si accorciano i tempi della riscossione

L’intento del Legislatore è stato quello di accelerare i tempi della riscossione visto che l’Agente della riscossione può procedere ad espropriare i beni del contribuente senza la preventiva notifica della cartella di pagamento. Tuttavia, con il Decreto è stata introdotta una sospensione automatica dell’esecuzione forzata di 180 giorni, che dovrebbe “mitigare” l’effetto accelerazione dell’accertamento esecutivo sui tempi della riscossione.

Nuovi avvisi di accertamento

Innanzitutto occorre rilevare che, in base alla riforma, gli avvisi di accertamento diventano esecutivi, una volta notificati al contribuente e incidono direttamente nella sua sfera patrimoniale senza più alcuna necessità di emissione del ruolo da parte dell’Ufficio e di notifica della cartella di pagamento da parte del Concessionario della riscossione.

Tali atti, per essere esecutivi, devono possedere due caratteristiche, ovvero:

- devono riferirsi ai periodi d’imposta 2007 e successivi;

- devono essere emessi dal 1° ottobre 2011 in poi.

Le due caratteristiche devono coesistere, nel senso che se l’avviso di accertamento riguarda l’annualità d’imposta 2006 (accertabile entro il 31/12/2011) o viene emesso prima del 1° ottobre 2011, esso non ricade nell’ambito della nuova fattispecie legislativa e pertanto, in tal caso, continuerà ad essere disciplinato dalla normativa precedente.

Si fa presente che le norme in tema di accertamento esecutivo fanno riferimento all’emissione dell’atto e non alla sua notifica al contribuente.

Tributi interessati

Rientrano nell’ambito di applicazione gli accertamenti sulle imposte dirette e relative addizionali, l’Irap, l’Iva, e - sempre secondo la recente nota dell’Agenzia delle Entrate - le ritenute (a titolo d’acconto e a titolo d’imposta), le imposte sostitutive e le liquidate con tassazione separata; restano esclusi invece i contributi previdenziali e assistenziali.

Sospensione automatica

Per poter essere esecutivi, gli avvisi di accertamento devono contenere l’intimazione ad adempiere all’obbligo di pagamento degli importi in essi indicati entro il termine per la proposizione del ricorso e l’avviso che, decorsi 30 giorni dal termine ultimo di pagamento, la riscossione è affidata all’Agente della riscossione anche ai fini dell’esecuzione forzata, non prima però che siano passati 180 giorni da quando ha ricevuto l’affidamento dell’incarico. Questa sospensione automatica è stata introdotta con la conversione in Legge 106/2011 del D.L. 70/2011, per “mitigare” gli effetti derivanti dall’accertamento esecutivo che ha anticipato drasticamente i tempi della riscossione. Tale sospensione non opera, tuttavia, con riferimento alle azioni cautelari e conservative, nonché ad ogni altra azione prevista dalle norme ordinarie a tutela del creditore.

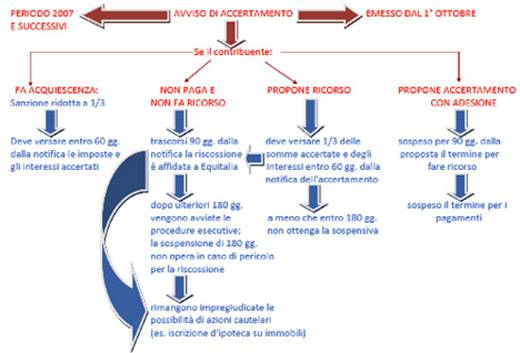

Acquiescenza

Si tratta della rinuncia del contribuente a impugnare l’avviso di accertamento o a presentare istanza di accertamento con adesione. In pratica si accetta l’atto mediante il pagamento, entro il termine di 60 giorni dalla notifica, delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta.

Non sono dovuti in questo caso gli aggi della riscossione, pari al 9%, mentre le sanzioni sono ridotte a 1/3 o a 1/6 se l’avviso di accertamento non è stato preceduto da un invito al contraddittorio.

Accertamento con adesione

Entro il termine di presentazione del ricorso, il contribuente può decidere di proporre istanza di accertamento con adesione. In caso di esito favorevole, il procedimento di adesione si conclude con la redazione dell’atto in cui sono indicati gli elementi e la motivazione dell’adesione, le maggiori imposte, le sanzioni ridotte ad un terzo e gli interessi dovuti. Il versamento di tali importi comporta il perfezionamento dell’adesione, e dovrà avvenire in unica soluzione (entro i 20 giorni successivi alla redazione dell’atto) o a rate (la prima da versare entro i 20 giorni successivi alla redazione dell’atto). Nella recente nota, l’Agenzia delle Entrate ha chiarito che l’accertamento con adesione non ricade nella nuova normativa se non è preceduto da un atto di accertamento; infatti, è solo quest’ultimo ad assumere valenza di titolo esecutivo. Se l’accertamento con adesione si conclude positivamente con l’accordo tra Amministrazione e contribuente, l’ufficio non procederà all’affidamento delle somme all’Agente della riscossione.

Sospensione giudiziale

Un’altra possibilità per il contribuente di sospendere l’esecutività dell’atto è presentare l’istanza di sospensione giudiziale (che comunque non blocca eventuali azioni cautelari), sulla quale i giudici dovranno decidere entro 180 giorni dalla presentazione della domanda.

Con la presentazione dell’istanza di sospensiva giudiziale, si chiede

ai giudici che, in attesa di giudizio, venga sospeso il pagamento anticipato,

richiesto al momento della proposizione del ricorso.

La novità introdotta dal Decreto Sviluppo è che la sospensione deve

essere decisa entro 180 giorni dalla data di presentazione dell’istanza.

Tuttavia, il fatto che non sia stata prevista alcuna sanzione per i giudici che

non rispettino il termine di 180 giorni, porta la conseguenza che

probabilmente, visto che le Commissioni Tributarie impiegano in genere più

tempo per decidere, molte istanze di sospensione saranno valutate quando ormai

la sospensione automatica di 180 giorni sarà terminata e l’avviso di

accertamento sarà ormai esecutivo.

In ogni caso la presentazione della sospensiva non blocca eventuali azioni cautelari - come fermi e ipoteche - da parte dell’Agente della riscossione.

Schema riepilogativo

05/10/2011